Расходы Государственного бюджета Украины по Автономной Республике Крым

Расходы по исполнению Государственного бюджета по выплатам по социальной защите граждан, пострадавших вследствие Чернобыльской катастрофы, за 2004 год составили 9,7 млн.грн., что на 2,1 млн.грн., или на 17,8% меньше, чем за 2003 год. Годовые плановые показатели выполнены на 98,8%.

В 2004 году расходы общего фонда Государственного бюджета по оплате за потребленные энергоносители и жилищно-коммунальные услуги составили 71,7 млн.грн., что на 4,3 млн.грн., или на 6,5% больше, чем за прошлый год. Годовые плановые показатели в целом выполнены на 92,3%.

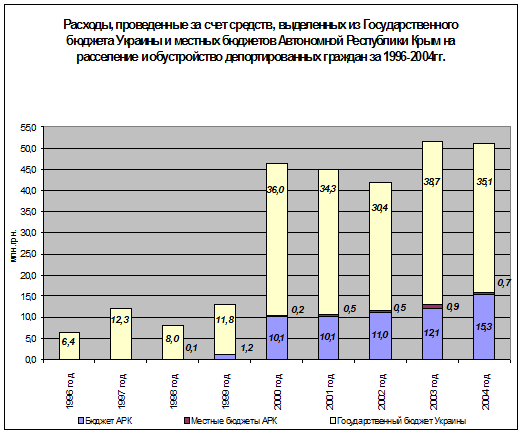

Расходы, проведенные за счет средств, выделенных из Государственного бюджета Украины на расселение и обустройство депортированных граждан за период с 1996 по 2004 год включительно составили 213,0 млн.грн., в том числе в 2004 году - 35,1 млн.грн. Годовые плановые показатели на 2004 год выполнены на 96,3% (приложение 17).

По сравнению с 2003 годом указанные расходы уменьшились на 9,3%, или на 3,6млн.грн. и в тоже время, по сравнению с 1996 годом увеличились в 5,5 раза.

В 2004 году органами Государственного казначейства в Автономной Республике Крым по бюджетным учреждениям, организациям, финансируемым из Государственного бюджета, был оформлен 751 отказ в оплате платежных документов на общую сумму 9930,6 тыс. грн. (приложение 18), что на 125 отказов, или на 20% больше, чем за в 2003 году. Основными причинами отказов явились:

- отсутствие или недостаточность неиспользованных открытых ассигнований на соответствующих счетах бюджетных учреждений или организаций в части общего и специального фондов госбюджета (кроме собственных поступлений) (49 отказов на сумму 557,2 тыс.грн.);

- ограничение осуществления бюджетных расходов, установленное действующими нормативными актами (75 отказов на сумму 577,3тыс.грн.);

- непредоставление необходимых подтверждающих документов для оплаты счетов (178 отказов на сумму 3734,0 тыс.грн.);

- недополучение или нарушение установленного порядка использования средств общего и\или специального фондов бюджета (133 отказа на сумму 1504,8 тыс.грн.);

- документы на оплату расходов не подтверждают целевое направление средств (201 отказ на сумму 1803,3 тыс.грн.);

- другие причины отказов (115 отказов на сумму 1754,0 тыс.грн.).

По оперативным данным за семь месяцев текущего года на осуществление расходов из Государственного бюджета поступило 1 279,9

млн.грн., в том числе: из общего фонда 1199,9

млн.грн., или 50,5

% уточненных годовых сметных назначений, в том числе за июнь – 241,0млн.грн.(приложение 21); из специального фонда (без учета собственных поступлений) – 80,0

млн.грн., или 44,9

% уточненных годовых сметных назначений, в том числе за июнь – 16,0

млн.грн.

На защищенные статьи расходов из общего фонда Государственного бюджета Украины с начала года выделено 1 004,4

млн.грн., или 51,7

% уточненных годовых сметных назначений, в том числе за июнь – 184,0млн.грн.

Для выплаты пенсий военнослужащим, лицам рядового и командного состава органов внутренних дел и лицам командного состава налоговой милиции поступило 236,4млн.грн., в том числе за июнь – 51,1

Экономическая аналитика:

Раскрытие информации по налогу на прибыль

МСФО 12 требует не только отразить сумму налога на прибыль в самом отчете о прибылях и убытках, но и раскрыть основные его компоненты. В большинстве случаев основными компонентами налога на прибыль являются текущий налог на прибыль и отложенный налог, связанный с возникновением в конкретном периоде ...

Состав и структура доходов федерального бюджета

Формирование доходов федерального бюджета на 2008 год и на период до 2010 года осуществлялось на основе сценарных условий социально-экономического развития Российской Федерации на 2008 и на период до 2010 года, основных направлений налоговой и бюджетной политики на 2008 год и на период до 2010 года ...

Анализ

показателей рентабельности

Показатели рентабельности отражают эффективность хозяйственной деятельности предприятия. Показатели рентабельности показывают, какая сумма прибыли получена организацией на каждый рубль капитала, активов, доходов и т.п. Показатели рентабельности продаж определяются как отношение показателей прибыли ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы